全球接插件廠家最新排名榜單TOP 100及其上下游產(chǎn)業(yè)鏈!

仁昊偉業(yè),可以定制任意接插件產(chǎn)品,電話:400-6263-698

52.永貴電器

53.電連精密技術(shù)

54.合興集團(tuán)

55.NAIS(松下電工)

56.HY(韓國然湖)

57.Aces(宏致電子)

58.Acon(連展科技)

59.P-TWO(禾昌興業(yè))

60.SUYIN(實(shí)盈電子)

61.SpeedTech(宣得電子)

62.High-Top

63.承洧科技

64.瀚筌股份有限公司

65.日慎精工

66.建倚科技

67.Aliner

68.ELCO

69.CorningInc

70.Methode

71.StratosInternational

72.CooperIndustries

73.Airborn

74.EmersonConnectivitySolutions

75.WECO

76.EDAC

77.Meritec

78.PanInternational

79.Lumberg

80.Leoco

81.ConecCorp.

82.Hi-Rel

83.Honda

84.Multi-Contact

85.OmronCorporation

86.Autosplice

87.KEL Corporation

88.ITWPancon

89.PositronicIndustries

90.BelStewartConnector

91.NEUTRIKAG

92.StarconnConnectors

93.FCTElectronics

94.FujitsuComponents

95.RIAConnect

96.Preci-DipDurtalSA

97.ADCTelecommunications

98.Schaltbau

99.HirschmannElectronics

100.WearnesTechnologyLtd.

(注:前50排名是由Bishop and Associates發(fā)布,后50名排名是ittbank預(yù)估,排名無先后,僅供參考!如有遺漏錯誤之處請指正,電話25839333/400-0933-666,郵箱ittbank@ittbank.com。)

1.全球接插件行業(yè)處于穩(wěn)步上升期,市場集中度高。

2009-2015年全球接插件市場規(guī)模復(fù)合年增長率達(dá)8.05%,2015年市場規(guī)模達(dá)562億美元,預(yù)計2017年將達(dá)618億美元。

全球接插件市場集中度高:從1980年到2014年,前10大企業(yè)占行業(yè)市場份額的從38.0%提高到56.8%。

2.中國已成為全球接插件主戰(zhàn)場,高端接插件行業(yè)快速崛起。

2009-2015年中國接插件市場規(guī)模增速達(dá)13.59%,遠(yuǎn)高于全球同期8.05%的增速,2014年中國市場份額達(dá)25.75%,穩(wěn)居全球第一。

中國接插件行業(yè)處于發(fā)展初期,集中度低,隨著高端制造業(yè)逐漸往中國轉(zhuǎn)移,未來幾年行業(yè)整合和產(chǎn)業(yè)結(jié)構(gòu)升級將成為國內(nèi)接插件市場主題,國內(nèi)接插件行業(yè)集中度將逐漸提高。

中國高端接插件行業(yè)快速崛起,中國電子元百強(qiáng)中接插件企業(yè)總收入增速遠(yuǎn)高于整個電子元件行業(yè),還遠(yuǎn)高于全球前十大接插件企業(yè),中國電子元件百強(qiáng)中接插件企業(yè)收入在全球接插件市場中的占比從2008年的1.27%,快速提升至2014年的5.32%。

參考臺灣地區(qū)高端接插件企業(yè)興起史,中國的高端接插件企業(yè)將成為下一批世界百強(qiáng)的主力。

3.并購成為世界接插件龍頭企業(yè)主要發(fā)展思路:廣度上“從一到多”,深度上“從多到一”。

安費(fèi)諾——廣度上“從一到多”,瘋狂并購的最純接插件平臺型標(biāo)的;

泰科電子——深度上“從多到一”,打造嚴(yán)苛環(huán)境產(chǎn)品綜合供應(yīng)商。

4.學(xué)習(xí)國外龍頭發(fā)展經(jīng)驗,尋找國內(nèi)接插件標(biāo)的中的王者。

我國相關(guān)重點(diǎn)企業(yè):立訊精密、永貴電器、中航光電、得潤電子、航天電器、電連技術(shù)等。

常用接插件的分類

接插件行業(yè)的上游為各種金屬材料、塑膠材料和其它材料的制造業(yè);下游為汽車、電信與數(shù)據(jù)通信、計算機(jī)與周邊產(chǎn)品、工業(yè)、工防與航空、運(yùn)輸、消費(fèi)電子、醫(yī)療等行業(yè)。

接插件我國重點(diǎn)企業(yè)

立訊精密:最先進(jìn)入全球top10的中國企業(yè),對標(biāo)安費(fèi)諾——潛在市值達(dá)千億

公司是一家專注于接插件的研發(fā)、生產(chǎn)和銷售的國家高新技術(shù)企。產(chǎn)品主要應(yīng)用于3C(電腦、通訊、消費(fèi)電子)、汽車和通訊等領(lǐng)域,核心產(chǎn)品電腦接插件已樹立了優(yōu)勢地位,臺式電腦接插件覆蓋全球20%以上的臺式電腦,并快速擴(kuò)大筆記本電腦接插件的生產(chǎn),公司已經(jīng)開發(fā)出DP、eDP、USB3.0、ESATA等新產(chǎn)品,同時公司正逐步進(jìn)入汽車接插件、通訊接插件和高端消費(fèi)電子接插件領(lǐng)域,拓展新的產(chǎn)品市場,確立了自身的競爭優(yōu)勢。公司是USB、HDMI、SATA等協(xié)會的會員。

從2009年開始,立訊精密作為目前國內(nèi)最大的高端接插件企業(yè),充分受益于高端接插件制造業(yè)往中國轉(zhuǎn)移,起營業(yè)收入處于高速增長期,2009-2015年公司年均復(fù)合增長率達(dá)60.88%,2015年營業(yè)收入達(dá)101.4億。毛利率一直穩(wěn)定在20%左右,2015年毛利率達(dá)22.88%。

公司致力打造接插件平臺型企業(yè),產(chǎn)品覆蓋電腦、消費(fèi)電子、汽車和通訊等領(lǐng)域:

公司是全球臺式電腦接插件龍頭地位(市占率20%以上),還是全球首批實(shí)現(xiàn)Type-C產(chǎn)業(yè)化的接插件公司;

高端消費(fèi)電子接插件領(lǐng)域,公司布局無線充電、FPC、馬達(dá)。

同時公司正逐步進(jìn)入汽車接插件、通訊接插件。

作為行業(yè)標(biāo)準(zhǔn)制定者,將率先受益電腦、消費(fèi)電子、汽車和通訊等領(lǐng)域千億級高端接插件市場。

永貴電器:“軌交”深度、“接插件”廣度雙發(fā)力,有望復(fù)制泰科、安費(fèi)諾龍頭模式

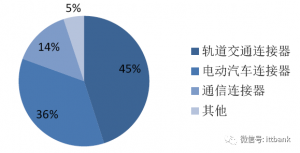

公司是一家專業(yè)從事軌道交通接插件產(chǎn)品研發(fā)、生產(chǎn)和銷售的國家級高新技術(shù)企業(yè)。主導(dǎo)產(chǎn)品包括鐵路客車接插件、鐵路機(jī)車接插件、城軌車輛接插件和動車組接插件。公司被認(rèn)定為“國家火炬計劃重點(diǎn)高新技術(shù)企業(yè)”、“國家高新技術(shù)企業(yè)”等。截至2015年12月31日,公司及下屬子公司共擁有專利169項,其中實(shí)用新型專利143項,發(fā)明專利5項,外觀專利26項,其中包括軌道交通接插件產(chǎn)品、新能源電動汽車接插件產(chǎn)品、通信接插件產(chǎn)品。公司產(chǎn)品經(jīng)CRCC認(rèn)證,且通過軌道交通車輛制造企業(yè)供應(yīng)商資質(zhì)審核,在軌道交通接插件市場奠定了堅實(shí)的基礎(chǔ)。

從2009年開始,永貴電器立足國內(nèi)軌交接插件絕對龍頭地位,充分受益于國內(nèi)下游軌交高端接插件市場進(jìn)口替代和高景氣度,起營業(yè)收入處于持續(xù)增長,2009-2015年公司年均復(fù)合增長率達(dá)26.87%,2015年營業(yè)收入達(dá)5.11億。毛利率一直穩(wěn)定在50%左右,2015年毛利率達(dá)45.02%,毛利率下降是由于前期對于電動汽車接插件、通信接插件以及工防接插件布局使得前期成本上升。

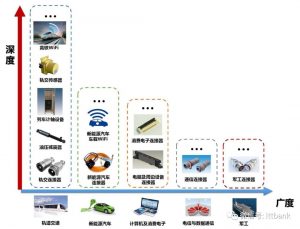

永貴電器致力打造“軌交”和“接插件”兩大平臺,深耕“軌交”深度:

立足軌交接插件龍頭地位,內(nèi)生布局軌交傳感器、高鐵WiFi、油壓減震器、列車計軸設(shè)備等軌交新產(chǎn)品;

外延“接插件”廣度:除了軌交接插件,公司還通過外延收購布局新能源汽車接插件、電腦及消費(fèi)電子接插件、通信接插件、工防接插件等領(lǐng)域。

公司戰(zhàn)略優(yōu)先布局“軌交”+“接插件”兩大千億級市場,未來三年高成長格局已定。

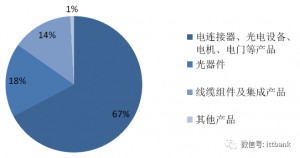

中航光電:工防接插件冠——“民事融合”典范,新能源汽車、通信、軌交等多高成長領(lǐng)域布局

公司是中國航空工業(yè)第一集團(tuán)公司控股的股份制企業(yè),也是國內(nèi)專業(yè)致力于光、電接插件技術(shù)研發(fā)、生產(chǎn)、銷售,并全面提供整套接插件應(yīng)用解決方案的知名工防企業(yè)。公司擁有高密度圓形電接插件、圓形線簧電接插件、矩形線簧結(jié)構(gòu)電接插件、光纖光纜接插件四條國工防生產(chǎn)線,GJB599系列型譜被列入總裝科研項目。公司全面通過ISO9001(2000)質(zhì)量體系認(rèn)證,公司光無源器件首批取得信息產(chǎn)業(yè)部電信設(shè)備進(jìn)網(wǎng)許可證,電源系列產(chǎn)品通過TUV、UL及CE認(rèn)證。公司研制的接插件在航空、航天等領(lǐng)域得到廣泛應(yīng)用,尤其是“神舟”五號載人飛船的成功應(yīng)用,證明了公司產(chǎn)品的高可靠特性。

從2006年開始,中航光電立足國內(nèi)工防接插件絕對龍頭地位,充分受益于國內(nèi)工防、新能源汽車、通信、軌交等多下游高端接插件市場的高增長,營業(yè)收入不斷提升,2006-2015年公司年均復(fù)合增長率達(dá)27.73%,2015年營業(yè)收入達(dá)47.25億。毛利率一直穩(wěn)定在33%左右,2015年毛利率達(dá)33.70%。

中航光電通過內(nèi)增外延,布局新能源汽車、通信、工防、軌交等多高成長領(lǐng)域。

工防領(lǐng)域:公司產(chǎn)品覆蓋各大工防領(lǐng)域,擁有我國最全的四條國工防生產(chǎn)線;

新能源汽車接插件領(lǐng)域:公司目前國內(nèi)市占率第一,未來將有望進(jìn)入國際市場;

通信接插件領(lǐng)域:首批取得信息產(chǎn)業(yè)部電信設(shè)備進(jìn)網(wǎng)許可證的公司,是華為、中興、三星核心供應(yīng)商,受益于通信巨頭國際市場開拓;

其他領(lǐng)域:軌道交通、消費(fèi)電子、醫(yī)療齒科、液冷系統(tǒng)等領(lǐng)域也在積極開拓,將成為新的業(yè)績增長點(diǎn)。

得潤電子:家電接插件龍頭,打造消費(fèi)電子、汽車電子兩大領(lǐng)域綜合服務(wù)商

公司主要業(yè)務(wù)為各類電子接插件產(chǎn)品開發(fā)、生產(chǎn)與銷售。包括家用電器接插件、精密電子接插件、精密模具及精密組件、汽車接插件產(chǎn)品等。客戶包括海爾集團(tuán)、康佳集團(tuán)、四川長虹及創(chuàng)維集團(tuán)等國內(nèi)知名企業(yè),是我國家用電器與消費(fèi)類電子行業(yè)的主要供應(yīng)商,公司80%的收入來源于國內(nèi)市場。

從2006年開始,得潤電子立足國內(nèi)家電接插件龍頭地位,充分受益于國內(nèi)消費(fèi)電子、汽車等多下游高端接插件市場的高增長,營業(yè)收入不斷提升,2006-2015年公司年均復(fù)合增長率達(dá)18.19%,2015年營業(yè)收入達(dá)30.38億。毛利率一直穩(wěn)定在19%左右,2015年毛利率達(dá)17.99%。

公司致力于打造消費(fèi)電子和汽車電子領(lǐng)域綜合服務(wù)商:

消費(fèi)電子:產(chǎn)品包括家電接插件、電腦接插件、LED接插件、FPC、通訊接插件,公司現(xiàn)已完成USB Type-C產(chǎn)品研發(fā)及前期客戶導(dǎo)入,技術(shù)優(yōu)勢明顯;

汽車電子:公司是國內(nèi)領(lǐng)先的汽車接插件及線束供應(yīng)商,產(chǎn)品還覆蓋汽車安全和告警傳感器,通過外延并購搶先布局車載充電機(jī)、車聯(lián)網(wǎng)、ADAS,打造未來的汽車電子綜合服務(wù)商,充分受益智能汽車時代。

航天電器:工防領(lǐng)域領(lǐng)先接插件企業(yè),還致力于研發(fā)高端繼電器、微特電機(jī)等高潛力產(chǎn)品

公司是中國航天科工集團(tuán)骨干企業(yè),公司研制、生產(chǎn)的繼電器和電接插件性能指標(biāo)優(yōu)越,大多數(shù)達(dá)到國際先進(jìn)標(biāo)準(zhǔn),并且部分繼電器和電接插件屬國內(nèi)獨(dú)家開發(fā)和生產(chǎn),在國內(nèi)同行業(yè)中具有明顯的優(yōu)勢。公司80%以上的產(chǎn)品銷售給航天、航空、電子、艦船等領(lǐng)域的高端客戶,公司先后參與了我國“神舟”飛船及運(yùn)載火箭的產(chǎn)品研制配套任務(wù)。

從2006年開始,航天電器國內(nèi)領(lǐng)先的工防航空接插件制造企業(yè),充分受益于國內(nèi)工防品中接插件、電機(jī)及繼電器需求增加,營業(yè)收入不斷提升,2006-2015年公司年均復(fù)合增長率達(dá)21.58%,2015年營業(yè)收入達(dá)18.73億。毛利率從2009年后一直穩(wěn)定在40%左右,2015年毛利率達(dá)36.20%。

公司工防品打基礎(chǔ),民品描未來:

公司工防品業(yè)務(wù)約占70%左右,主要涉及航天、航空、艦船、兵器等領(lǐng)域:

公司是國內(nèi)領(lǐng)先的工防航空接插件制造企業(yè),還研發(fā)高端繼電器,其接插件和繼電器產(chǎn)品,大多數(shù)達(dá)到國際先進(jìn)標(biāo)準(zhǔn),并且部分屬國內(nèi)獨(dú)家開發(fā)和生產(chǎn),在國內(nèi)同行業(yè)中具有明顯的優(yōu)勢。

公司還儲備了微特電機(jī)新品,子公司貴州林泉伺服電機(jī)可靠性強(qiáng)、精準(zhǔn)度高,已經(jīng)進(jìn)入到各類工防品領(lǐng)域,有望受益微特電機(jī)行業(yè)高增長。

公司還有部分民用業(yè)務(wù),主要涉及通訊、軌交、石油、家電等領(lǐng)域,將是新的業(yè)績增長點(diǎn)。

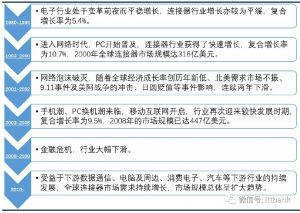

近年接插件行業(yè)發(fā)展的過程

全球接插件市場競爭格局呈現(xiàn)集中式

接插件行業(yè)集中度逐漸提高,前十名接插件公司市占率近60%,中國企業(yè)正在迅速分食市場。產(chǎn)業(yè)整合已經(jīng)滲透到包括電子工業(yè)的各個行業(yè),加速了接插件產(chǎn)業(yè)整合,接插件行業(yè)的集中度也在逐漸提高。自1980年以來,前10名的公司穩(wěn)步增加自己在整個接插件市場中的市場份額。1980年,前10大企業(yè)占行業(yè)市場份額的38.0%。2014年,前10大企業(yè)已經(jīng)占世界接插件需求的56.8%。不過,隨著中國現(xiàn)在已經(jīng)成為全球接插件增長最快和最大的市場,其整體市場格局還是稍有變化的,中國企業(yè)迅速成長起來,前十大接插件廠商市場份額從2013年的57.6%下降到2014年的56.8%,就證明隨著中國企業(yè)崛起,全球接插件大格局在潛移默化的發(fā)生變化。

汽車、電信與數(shù)據(jù)通信——接插件市場發(fā)展的主要驅(qū)動力

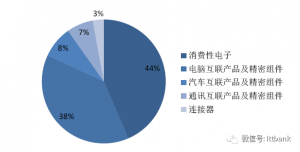

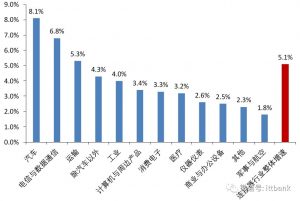

從終端產(chǎn)品的應(yīng)用領(lǐng)域來看,2014年對接插件需求最大的應(yīng)用領(lǐng)域主要有四塊:汽車(22.2%)、電信與數(shù)據(jù)通信(20.4%)、計算機(jī)與周邊產(chǎn)品(16.3%)、工業(yè)(11.9%),這四塊總共占了接插件下游70%的市場,其后依次是工防航空、運(yùn)輸、消費(fèi)電子、醫(yī)療、儀器儀表、商業(yè)與辦公設(shè)備等。

中國已成為全球第一大接插件市場

從區(qū)域分布來看,全球接插件市場主要分布在北美、歐洲、日本、中國、亞太(不含日本和中國)五大區(qū)域,這五大區(qū)域占據(jù)了全球接插件市場 90%以上的份額。近年來,由于受到全球經(jīng)濟(jì)波動的影響,北美、歐洲和日本接插件市場增長緩慢,甚至出現(xiàn)了下滑態(tài)勢,而以中國及亞太地區(qū)為代表的新興市場呈現(xiàn)強(qiáng)勁增長,成為推動全球接插件市場增長的主要動力。

中國接插件行業(yè)增速遠(yuǎn)高于全球。隨著世界制造業(yè)向中國大陸的轉(zhuǎn)移,全球接插件的生產(chǎn)重心也同步向中國大陸轉(zhuǎn)移,中國已經(jīng)成為世界上最大的接插件生產(chǎn)基地。中國接插件制造整體水平得到迅速提高,接插件市場規(guī)模逐年擴(kuò)大,中國成為全球接插件市場最有發(fā)展?jié)摿Α⒃鲩L最快的地區(qū)。2000-2010年10年復(fù)合增長率高達(dá)19.34%。同期歐洲、北美和日本增長率分別為2.07%、-3.73%和1.39%。2011年中國接插件的市場是112.96億美元,攀至全球第一,占全球市場的23.4%,中國接插件行業(yè)2009-2015年復(fù)合增長率達(dá)13.59%,遠(yuǎn)高于全球同期8.05%的增速。

中國已成全球第一大接插件市場。從2003到2015年,隨著中國接插件市場增長率顯著高于全球平均水平,中國2015 年市場規(guī)模達(dá)145 億美元,所占份額已從2008 年的20.9%逐步提高至2015 年的26.13%,目前已成為全球第一大接插件消費(fèi)市場地區(qū),比第二名歐洲市場多出20%。

我國生產(chǎn)的接插件仍以中低端為主,高端需求還得不到滿足。我國生產(chǎn)的接插件主要以中低端為主,高端連機(jī)器占有率比較低,但需求增速較快。目前我國接插件發(fā)展正處于生產(chǎn)到創(chuàng)造的過渡時期,對高端接插件,特別是汽車、電信與數(shù)據(jù)通信、計算機(jī)及周邊設(shè)備、工業(yè)、工防航空等領(lǐng)域需求巨大,使得高端接插件市場快速增長。

全球高端接插件制造業(yè)將逐漸往中國轉(zhuǎn)移

全球制造業(yè)轉(zhuǎn)移路徑:美國→日本→亞太→中國→東南亞。世界制造業(yè)的發(fā)展歷史就是高端國不斷把本國制造成本高的中低端產(chǎn)業(yè)轉(zhuǎn)移到具備基礎(chǔ)條件的次級國,通過這樣的鏈條一級一級的傳遞下去。次級國取得先進(jìn)國的技術(shù)和資金,不但可以擴(kuò)大就業(yè),也可以提高本國的消費(fèi),反而促進(jìn)了市場的擴(kuò)大,這樣形成良性循環(huán)。因為人力成本低、當(dāng)?shù)卣a(bǔ)助、有了一定生產(chǎn)技術(shù)基礎(chǔ)等利好條件,世界制造業(yè)在2000年左右大規(guī)模進(jìn)入中國,國內(nèi)沿海地區(qū)特別是珠三角地區(qū)的制造業(yè)迅速發(fā)展成“世界工廠”,然而之前國內(nèi)的制造業(yè)大多數(shù)集中在“中低端”制造業(yè),未來幾年國內(nèi)高端制造業(yè)將成為主流。

國內(nèi)接插件廠商數(shù)量眾多且集中在中低端市場,高端市場仍被外企占據(jù)。我國接插件行業(yè)起步較晚,接插件市場集中度較低,國內(nèi)接插件生產(chǎn)廠商數(shù)量眾多,但普遍規(guī)模較小。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2010年,我國接插件制造廠商有1000多家,其中外商投資約300家,占據(jù)高端接插件產(chǎn)品的主導(dǎo)地位;本土制造廠商約700余家,但受限于規(guī)模小、技術(shù)積累不足和資本實(shí)力較差,本土企業(yè)業(yè)務(wù)主要集中在技術(shù)水平偏低的中低端產(chǎn)品。

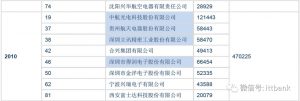

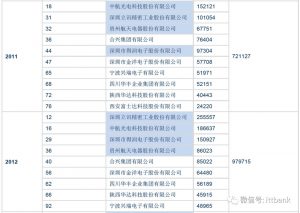

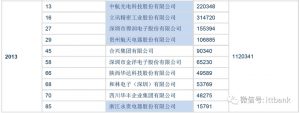

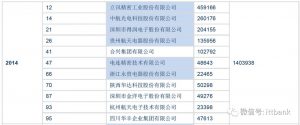

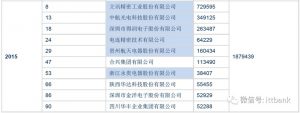

國內(nèi)接插件市場產(chǎn)品結(jié)構(gòu)將逐步升級,行業(yè)集中度正逐漸提高。隨著計算機(jī)、汽車、通訊、家電等下游行業(yè)對高端接插件需求逐漸增大,下游廠商對配件供應(yīng)商的產(chǎn)品品質(zhì)、研發(fā)實(shí)力、價格水平、交貨期限都提出了更高要求,眾多國內(nèi)廠商已經(jīng)開始對高端接插件產(chǎn)品進(jìn)行研發(fā)。在此推動下,未來幾年國內(nèi)接插件市場產(chǎn)品結(jié)構(gòu)將逐步升級,行業(yè)整合將成為主題,2013年全國規(guī)模以上企業(yè)達(dá)842家,截止到2014年年底達(dá)882家。企業(yè)數(shù)目相對于2010年的1000多家,已經(jīng)減少了100多家。國內(nèi)接插件行業(yè)集中度大幅提高。國內(nèi)Top3(立訊精密、中航光電、得潤電子)接插件企業(yè)的市場份額已經(jīng)從2010 年的5.8% 提升至2015 年的17%,但仍然遠(yuǎn)低于國際三巨頭的30%,這說明未來還有很大的提升空間,也為行業(yè)龍頭企業(yè)迅速做大做強(qiáng)提供了難得的機(jī)遇。

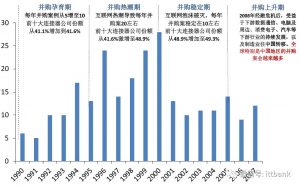

并購成為世界接插件龍頭企業(yè)發(fā)展主要手段:廣度上“從一到多”,深度上“從多到一”

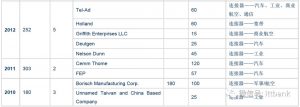

接插件龍頭們的發(fā)展史就是一部并購史。根據(jù)英康(Encnn)接插件管理咨詢機(jī)構(gòu)統(tǒng)計,從1990年開始,接插件產(chǎn)業(yè)經(jīng)歷了好幾百次的收購和合并。而其中大部分的并購是由全球前十大接插件公司完成。例如:

TE連接收購Thomas & Betts’ 的接插件部門、DEUTSCH、ADC和許多其他公司。

Molex公司收購了Woodhead、FCT、Affinity Medical,Luxtera’s 的Merge Optics以及其他公司。

安費(fèi)諾收購泰瑞達(dá)的高速接插件的業(yè)務(wù)、FEP、以及幾十個其他公司。同時它收購了FCI公司的接插件的企業(yè)。該交易在2015年12月完成。

德爾福收購FCI汽車接插件業(yè)務(wù)。

1、安費(fèi)諾:廣度上“從一到多”,瘋狂并購的最純接插件平臺型標(biāo)的

(1)安費(fèi)諾營業(yè)收入穩(wěn)步上升,打造接插件平臺型企業(yè)

安費(fèi)諾Amphenol是全球最大的接插件制造商之一。安費(fèi)諾公司是手機(jī)接插件第一大廠,最擅長的精密接口連接,如SIM卡接插件,SD卡連接、USB連接、HDMI連接、RF轉(zhuǎn)換等。近年通過合并收購籠絡(luò)了全球很多頂尖的接插件廠家。產(chǎn)品拓展覆蓋了工防,航空,航天,通信等方面。

自2008年經(jīng)濟(jì)危機(jī)之后,公司收入穩(wěn)步上升,且毛利率一直穩(wěn)定在31%。公司產(chǎn)品分為互聯(lián)產(chǎn)品和產(chǎn)品線纜,其中互聯(lián)產(chǎn)品(接插件)是主要業(yè)務(wù),其收入占公司整體營業(yè)收入的90%以上,從2008年經(jīng)濟(jì)危機(jī)后,公司營業(yè)收入一直保持著10%左右的增長率,公司的盈利能力一直很穩(wěn)定,其毛利率從2008年開始就維持在31%左右。

安費(fèi)諾致力打造接插件平臺型企業(yè)。安費(fèi)諾致力于打造接插件平臺型企業(yè),從公司成立開始,安費(fèi)諾就立足于自身計算機(jī)及消費(fèi)電子龍頭地位,通過收購布局接插件多下游應(yīng)用領(lǐng)域,其業(yè)務(wù)收入主要涵蓋移動設(shè)備、汽車、工業(yè)、通信、工防航空五大板塊。

(2)收購是增長的主要原因:重點(diǎn)布局汽車、通信、工業(yè)、工防航空四大主流應(yīng)用領(lǐng)域

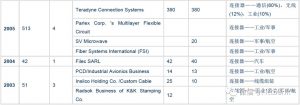

通過收購公司接插件業(yè)務(wù)保持高增長率。從2003年到現(xiàn)在,安費(fèi)諾每年都會至少完成一次收購,幾乎每年并購都占其現(xiàn)金用途中的主要部分,2003-2015年期間,并購所用資金總額占公司所配置現(xiàn)金總額的50%以上。并購大多數(shù)是為了橫向拓展接插件業(yè)務(wù)領(lǐng)域,使得接插件業(yè)務(wù)快速提升,這也是其營業(yè)收入保持高增長的主要原因。安費(fèi)諾接插件業(yè)務(wù)收入在全球接插件市場份額也從2003年的3.79%,迅速提升至2015年的9.32%。

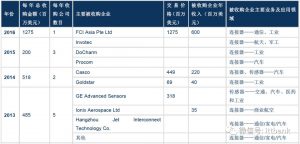

安費(fèi)諾收購計劃

泰科電子有限公司TE Connectivity (TE)是全球最大的接插件生產(chǎn)廠家,接插件行業(yè)的唯一入圍世界500強(qiáng)的企業(yè)。泰科電子是一家全球化的電子組件、網(wǎng)絡(luò)解決方案、特種產(chǎn)品及海底通訊系統(tǒng)供應(yīng)商,公司設(shè)計和制造的約50萬種產(chǎn)品,用于連接和保護(hù)觸及生活各個方面的產(chǎn)品中的電源和數(shù)據(jù)流。主要產(chǎn)品應(yīng)用在消費(fèi)類電子,電力,醫(yī)療,汽車,航空航天以及通訊網(wǎng)絡(luò)方面。

(1)從2007年起進(jìn)行了多次產(chǎn)品結(jié)構(gòu)調(diào)整,泰科電子盈利能力顯著提升。

公司從2007年開始,圍繞著打造全球領(lǐng)先嚴(yán)苛環(huán)境下綜合解決方案供應(yīng)商的目標(biāo),進(jìn)行了多次產(chǎn)品結(jié)構(gòu)調(diào)整:

在2007年,公司業(yè)務(wù)主要分為四塊:網(wǎng)絡(luò)解決方案、電子元器件銷售及服務(wù)、海底通信、無線系統(tǒng);

在2009年,公司將無線系統(tǒng)業(yè)務(wù)剝離;

在2011年,公司剝離了電子元器件銷售及服務(wù)、海底通信業(yè)務(wù),并進(jìn)入了兩塊新業(yè)務(wù):通訊及工業(yè)解決方案、運(yùn)輸解決方案;

在2013年,公司剝離了通訊及工業(yè)解決方案業(yè)務(wù),并拓展了兩塊新業(yè)務(wù):工業(yè)、消費(fèi)品解決方案;

在2015年,公司再次剝離兩塊業(yè)務(wù):網(wǎng)絡(luò)解決方案、消費(fèi)品解決方案,又增加了通訊及工業(yè)解決方案業(yè)務(wù)。

(2)探索泰科調(diào)整產(chǎn)品結(jié)構(gòu)的原因:通過并購布局高景氣度市場,打造嚴(yán)苛環(huán)境產(chǎn)品綜合供應(yīng)商。

泰科電子調(diào)整產(chǎn)品結(jié)構(gòu)的初衷:瞄準(zhǔn)高景氣度下游市場。公司目前業(yè)務(wù)分為三塊:運(yùn)輸解決方案、工業(yè)解決方案、通訊解決方案,2015年三塊對應(yīng)收入分別為63.5億美元、31.8億美元、27.0億美元。而公司產(chǎn)品結(jié)構(gòu)調(diào)整至這三塊也是因為這三塊業(yè)務(wù)分別對應(yīng)了三大高景氣度市場:

運(yùn)輸解決方案:產(chǎn)品(ADAS/安全系統(tǒng)、汽車排放&資訊娛樂)——汽車市場規(guī)模每年增速達(dá)4-6%,產(chǎn)品(傳感器)——每輛汽車傳感器的價值將從200美元上升至400美元;

工業(yè)解決方案:產(chǎn)品(數(shù)字化工廠)——智能工廠中機(jī)器人市場以每年2.5X速度增長,產(chǎn)品(新飛行器設(shè)計)——新的飛行器中設(shè)備市場每年超過2X,產(chǎn)品(醫(yī)療設(shè)備集成)——微創(chuàng)醫(yī)療市場以每年7%的速度增長;

通訊解決方案:產(chǎn)品(物聯(lián)網(wǎng))——專注物聯(lián)網(wǎng)的物理層市場,產(chǎn)品(數(shù)據(jù)增生)——聯(lián)網(wǎng)設(shè)備市場從現(xiàn)在的64億美元將增長到2020年的208億美元,產(chǎn)品(智能家電)——更多智能家電的應(yīng)用使得該市場增速達(dá)3X。

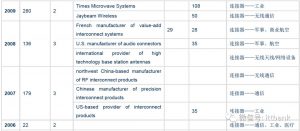

泰科電子調(diào)整產(chǎn)品結(jié)構(gòu)的方法:收購領(lǐng)域內(nèi)的龍頭。公司在瞄準(zhǔn)下游高景氣市場后,通過收購該領(lǐng)域內(nèi)的龍頭企業(yè)進(jìn)行新業(yè)務(wù)的外延拓展,打造嚴(yán)苛環(huán)境產(chǎn)品綜合供應(yīng)商:

2012年,Deutsch——工業(yè)運(yùn)輸、航空航天、工防等領(lǐng)域內(nèi)領(lǐng)先的德國接插件公司;

2014年,Seacon——石油和天然氣領(lǐng)域內(nèi)的領(lǐng)先的水下接插件公司;

2015年,Measurement Specialties & AST——領(lǐng)先的傳感器組合制造商;

2015年,Polamco——全球領(lǐng)先的高精度接插件、后蓋、互聯(lián)配件及自定義連接解決方案供應(yīng)商,下游覆蓋工防、航空航天、汽車、工業(yè)、海洋、石油和天然氣等多個領(lǐng)域。

2015年,AdvancedCath——全球領(lǐng)先的高級導(dǎo)管系統(tǒng)供應(yīng)商,其救生治療領(lǐng)域技術(shù)世界一流。

2015年,SIBAS CONTACT——全球領(lǐng)先的工業(yè)重載接插件制造商。

2016年,Creganna Medical——全球領(lǐng)先的微創(chuàng)醫(yī)療設(shè)備設(shè)計、制造、服務(wù)供應(yīng)商。

2016年,JAQUET technology group——全球領(lǐng)先的速度傳感器供應(yīng)商,應(yīng)用于工業(yè)等領(lǐng)域。

產(chǎn)品結(jié)構(gòu)調(diào)整后,泰科電子股價一路高漲。渡過了2008年金融危機(jī),泰科電子從2009年開始經(jīng)過多次產(chǎn)品結(jié)構(gòu)調(diào)整后,公司盈利能力顯著增強(qiáng),同時也受到了越來越多投資的青睞,從2009年開始,公司股價從谷底價7.40美元/股,一路高漲,2015年最高時股價達(dá)73.73美元/股,公司市值實(shí)現(xiàn)了翻十倍的驚人表現(xiàn)!

讀完上文之后,您對于“全球接插件制造商最新排名榜單TOP”有一個基本認(rèn)識了,后續(xù)仁昊運(yùn)營團(tuán)隊會整理更多與接插件廠家排名相關(guān)的文章發(fā)布在此頻道(http://www.junziyuan.cn/news/)供您免費(fèi)查閱。如果您想找一家靠譜的接插件制造商,可以考慮一下仁昊偉業(yè)科技,我們至今已有十四年的接插件生產(chǎn)經(jīng)驗,所生產(chǎn)的產(chǎn)品涵蓋了方方面面,產(chǎn)品均通過了ISO認(rèn)證,符合國際環(huán)保要求,承諾用戶一年質(zhì)保,售后體系完善,值得大家的信賴。

認(rèn)識一下仁昊偉業(yè),公司成立于2005年,專注研發(fā)、生產(chǎn)和銷售BNC接頭、SMA接頭等各種射頻接插件、線材及電纜組件,產(chǎn)品應(yīng)用于通信、安防監(jiān)控、汽車、醫(yī)療、航空、工防等多個領(lǐng)域,積累了豐富的電子接插件生產(chǎn)經(jīng)驗。擁有超過3000多平米的生產(chǎn)廠房,裝備精良的車間和多條整機(jī)自動生產(chǎn)線,員工幾百人。主推的BNC接頭、SMA接頭等射頻接插件產(chǎn)品和服務(wù)受到廣大客戶的好評,目前近70%的電子接插件產(chǎn)品銷往全球40多個國家和地區(qū)。

發(fā)表評論

想加入討論嗎?免費(fèi)貢獻(xiàn)!